Réaliser une simulation Pinel vous permettra de connaître en moins de 30 secondes et sans engagement, le montant de votre économie d’impôt pouvant atteindre 63 000€.

Comme tout placement financier, l’immobilier est risqué. Risqué parce qu’il demande la mobilisation d’importantes sommes d’argent, et que, sans préparation, sans réflexion préalable, il est possible de se mettre en difficulté. Une simulation Pinel peut justement éviter ces écueils, en permettant de mieux comprendre le fonctionnement de la loi Pinel et ainsi bien évaluer le rapport entre coût de l’investissement et bénéfices de la défiscalisation.

Quels sont les avantages de simuler votre investissement en loi Pinel ?

Réaliser la simulation de votre investissement Pinel vous donnera une première vue d’ensemble sur votre projet, et surtout sur sa bonne faisabilité. Vous apprendrez quels sont les indicateurs à absolument prendre en compte pour jauger de la performance de votre future opération.

En outre, notre simulateur vous fournira une estimation de la réduction d’impôt que vous pourrez atteindre. Tous ces paramètres vous permettront de confirmer, ou d’affiner, moduler et enrichir, votre futur investissement locatif.

Obtenir les indicateurs clefs de performance d’un projet Pinel

Notre simulateur Pinel permet, avec quelques informations sur le futur investisseur et son projet, de calculer rapidement les économies potentielles et l’éventuel effort d’épargne à fournir. Plus simplement, il montre si le projet est viable, économiquement parlant.

À partir de seulement quelques données, notre simulateur va vous révéler ce que l’on nomme « les indicateurs clés de performance » :

- Le prix du bien à la revente : à prendre en compte si votre objectif est d’acquérir du capital à la fin de votre engagement locatif Pinel ;

- La réduction d’impôt mensuelle : à considérer si votre but est de contenir au maximum votre charge fiscale ;

- Le rendement de l’opération : à peser pour estimer la performance totale de votre opération.

Il est possible de réaliser plusieurs simulations loi Pinel afin de tester et comparer plusieurs projets.

Prenons un exemple rapide : pour une personne célibataire, sans enfant à charge, attestant de moins de 2 500 € par mois de revenus (effort d’épargne mensuel de moins de 250 €) et assumant moins de 2 500 € d’impôt.

Voici ce que notre simulateur Pinel révèle pour ces données en 2025 :

| Coût initial du bien | Réduction d’impôt mensuelle | Rendement de l’opération | Prix du bien à la revente |

|---|---|---|---|

| 159 442 € | 110,08 € | 19,58 % | 182 304 € |

Cet exemple de simulation loi Pinel permet de distinguer que pour les informations personnelles fournies : il est possible d’acquérir un bien immobilier de 159 442 € (appartement neuf T2 de 45m2, en zone B1). Le taux de rendement global de l’opération serait de 19,58 %, pour une réduction d’impôt mensuelle de 110,08 €.

Estimer la réduction d’impôt associée au projet

La loi Pinel est un dispositif d’incitation à l’investissement locatif. Plus simplement, l’investisseur bénéficie d’une attrayante réduction d’impôt pour l’achat d’un logement neuf, mis en location ensuite. Jusqu’à 21 % de bonus fiscal.

Le simulateur loi Pinel permet, justement, d’estimer vite et au plus près la réduction d’impôt que vous pourriez obtenir dans votre projet.

Dans le détail, la réduction fiscale est attribuée selon la durée d’engagement locatif. Trois durées d’engament sont retenues par le dispositif Pinel. Il est important de se souvenir qu’après s’être positionné pour une période de location, le propriétaire-bailleur ne peut plus y déroger. La rupture de son engagement remettrait en cause ses avantages fiscaux.

| Durée d’engagement | Réduction d’impôt |

|---|---|

| 6 ans | 12 % |

| 9 ans | 18 % |

| 12 ans | 21 % |

Le pourcentage correspondant à la durée d’engagement locatif est appliqué sur le prix total du bien. La réduction d’impôt est ensuite répartie annuellement sur toute la durée locative.

Ainsi, si nous prenons en exemple les mêmes données que lors de la première simulation, un bien immobilier de 159 442 € génèrerait, pour un engagement locatif de 9 ans : une réduction d’impôt totale de 28 699 €, soit, 3 188€ par an ou 265 € par mois.

Les programmes neufs disponibles

Découvrez tous les biens immobiliers disponibles à l'achat pour investir en loi Pinel en France en 2023.

À partir de 715 000€

CLOS SAINT LOUIS – ARMAGIS – ILOT 4

- du T3 au T5

- ST GERMAIN EN LAYE

À partir de 399 000€

LIBERTE

- T4

- LA RICHE

4 % de REDUCTION SUR LE PRIX DE VENTE JUSQU'AU 31 MAI 2024 !TRAVAUX EN COURS Emménagez rapidement en ...

À partir de 267 000€

LES TERRASSES MARCEAU

- du T3 au T4

- DRANCY

NOUVEAU A DRANCY (93) : avenue Marceau, dans le nouveau quartier Baillet, VINCI Immobilier vous invite à découvrir "LES ...

Comment fonctionne le simulateur loi Pinel ?

Notre simulateur loi Pinel s’appréhende très facilement, à travers 6 questions simples. Elles vont concerner votre situation personnelle (matrimoniale, enfants à charge), votre situation financière (revenus mensuels nets, capacité d’épargne), et votre situation fiscale (montant d’impôt sur le revenu).

N’ayez crainte, vous n’aurez nullement besoin de rassembler quantité de pièces administratives pour vous essayer à notre simulateur Pinel. Des fourchettes da valeurs vous sont proposées à chaque fois pour réponses. Il ne suffit que de cocher une case.

À la suite des 6 informations fournies, votre simulation Pinel vous sera transmise par mail. Elle comprendra de nombreux détails de projection financière vous permettant d’avoir une vision globale sur votre projet d’investissement locatif.

La loi Pinel (conditions, investissement, évolution Pinel Plus, …)

Quelles sont les conditions pour investir en loi Pinel ?

Pour pouvoir être éligible à un investissement en loi Pinel, et recevoir ainsi une réduction fiscale annuelle, un certain nombre de conditions sont à observer. L’acquéreur doit déjà s’assurer de choisir un appartement neuf dans une zone géographique Pinel. Il doit ensuite veiller à louer son bien à un locataire qui l’habitera au titre de résidence principale. Il lui faudra également respecter un plafond de loyer et de ressources du locataire pour signer un bail Pinel conforme. Enfin, il doit s’engager sur une période locative pour percevoir la réduction d’impôt Pinel équivalente.

Il est à noter que le dispositif Pinel limite à 300 000 € d’investissement et à 2 appartements neufs, l’éligibilité annuelle à une réduction d’impôt.

Quelles sont les étapes d’un investissement Pinel ?

Cette simulation Pinel n’est qu’une estimation. D’autres éléments comme la zone où vous souhaitez investir, le type de bien que vous envisagez acquérir, la durée de votre prêt, les taux d’emprunt ou encore vos projets à la fin de votre période d’engagement, sont aussi à prendre en compte et peuvent modifier le bilan de votre investissement.

C’est pour cela que si vous le souhaitez, un conseiller en gestion de patrimoine vous contactera par la suite, afin d’affiner plus en détails votre projet et réussir votre investissement Pinel.

Voici les étapes importantes qui vont se dérouler devant vous :

Le rendez-vous patrimonial

Lors de votre rendez-vous avec votre conseiller en gestion de patrimoine (CGP), vous effectuerez ensemble un bilan patrimonial. Votre situation personnelle globale sera étudiée au regard de vos envies et de vos besoins. Des solutions attractives vous seront apportées pour construire votre projet avec assurance.

Le choix du logement

Le choix du logement est une étape primordiale dans votre parcours d’achat immobilier en vue d’un investissement locatif. Il doit impérativement être situé dans une zone géographique éligible et convenir à votre projection financière (prix d’acquisition versus loyers perçus, facilité à trouver un locataire, taxe foncière, …).

Le choix du crédit

De même, le choix du crédit immobilier que vous allez souscrire, de son échéance de remboursement mensuel à sa longévité, est une étape tout aussi déterminante. Vous allez devoir statuer s’il est plus important pour vous de réduire votre participation mensuelle au profit d’un emprunt plus long, ou si vous êtes prêt à faire l’effort d’une charge plus importante par mois contre un crédit immobilier et un endettement raccourcis.

Le choix du gestionnaire

Une fois les différentes décisions précédentes prises, il va vous être nécessaire de vous projeter dans le mode de gestion de votre appartement à louer. Désirez-vous conserver totalement les rennes de votre projet et piloter en solitaire son fonctionnement locatif quotidien (administratif, intendance, manutention, travaux, trésorerie, …) ? Ou préfèrerez-vous, pour plus de sérénité, déléguer la gestion à des spécialistes confirmés moyennant un service à adhésion mensuelle ?

De la signature à l’acte d’achat

Interviennent alors 2 phases de signature importantes, qui vont peu à peu confirmer votre statut de propriétaire foncier : le compromis de vente puis l‘acte authentique d’achat en office notarial. Cette ultime palier administratif vous permettra de pouvoir ensuite de mettre en location votre bien immobilier neuf afin de commencer à en percevoir des revenus.

Bilan de l’opération et répartition mensuelle

Dès que toutes les signatures cruciales ont été apposées et ont scellé l’opération d’investissement locatif, vient l’heure du bilan financier. Tout ce que votre projet financier a pu vous coûter et comment cela se répartit désormais mensuellement pour vous entre votre participation et le loyer que vous allez toucher de votre logement mis en location.

Vous aussi ne payez plus d’impôt !

Voici alors le moment de finaliser votre investissement en utilisant efficacement la loi Pinel et en vous engageant sur une durée locative pertinente pour votre opération. Décrochez alors la réduction fiscale attractive à laquelle vous avez droit et, vous aussi, faîtes le choix de ne plus payer d’impôt.

Questions/réponses sur le fonctionnement de notre simulateur loi Pinel

Est-il possible de réaliser plusieurs simulations d’investissement ?

Élaboré par des professionnels de la défiscalisation, notre outil permet d’obtenir une simulation personnalisée en fonction de votre situation. Il est possible de réaliser plusieurs simulations en modifiant à chaque fois le montant de la capacité d’épargne.

En réalisant une, ou plusieurs simulations, vous pourrez vous rendre compte de la viabilité de votre projet. Le montant que vous comptiez y consacrer chaque mois est-il suffisant ou trop élevé ? Le prix que vous pensiez mettre pour acheter un bien est-il dans vos moyens ? Quels loyers maximum pourrez-vous demander ?

Le simulateur dresse-t-il le bilan de l’investissement à la fin de la période d’engagement ?

Oui, notre simulateur Pinel vous permet aussi de vous faire rapidement une idée du bilan de votre investissement, une fois votre période d’engagement terminée.

Vous pourrez ainsi découvrir le coût total de votre opération en détail, avec notamment le montant de votre réduction d’impôt, de votre épargne et des loyers que vous aurez perçus.

Dans le résultat de votre simulation, vous pourrez également avoir une estimation du montant du capital que vous vous serez constitué grâce à votre investissement en cas de revente, à l’issue de votre période d’engagement. Effectivement, outre le montant qu’il vous restera à rembourser à ce moment-là, notre simulateur vous calculera la valeur approximative de votre bien à la fin de votre investissement.

Le simulateur Loi Pinel prend-il en compte le zonage ?

S’il y a bien un point que le simulateur Pinel ne permet pas d’éclaircir, c’est le zonage. Le territoire français est divisé en 5 zones depuis le dispositif Robien : A, A bis, B1, B2 et C. À chaque lettre correspond un niveau de tension du marché immobilier local. Ainsi, la loi Pinel n’est éligible que dans les zones les plus tendues, à savoir les zones A, A bis et B1.

Exemple de simulation d’investissement Pinel

Après analyse de leur situation financière et fiscale, Mélanie et Jean décident d’acquérir un bien éligible à la loi Pinel. Ils consacrent 200 €/mois pour leur investissement locatif.

- Investissement et effort d’épargne

- Investissement : Loi Pinel

- Épargne : 200€/mois

Mélanie et Jean valident leur projet et signent la réservation du bien. Ils investissent à Toulouse pour un coût total d’acquisition de 215 000 €

- Appartement : T3 neuf à Toulouse (zone B1)

- Surface habitable : 70 m² (avec une terrasse de 15m²

- Loyer : 700€/mois (avec revalorisation annuelle de 2%

- Charges propriétaires* : 125€/mois

- Prix d’achat : 210 000€

- Frais de notaire : 5 000€

- Taxe foncière : 700€/an

Après avoir négocié leur prêt immobilier auprès de plusieurs agences, Mélanie et Jean choisissent une offre sans apport avec frais de garanties inclus.

- Prêt : 217 500 € sans apport

- Taux : 1,87 % (taux fixe)

- Assurance : 0,20 %

- Frais de garanties : 2 500 €

- Durée : 25 ans

- Mensualités : 944,43 €/mois

Mélanie et Jean choisissent leur gestionnaire et valident avec lui les conditions. Ils optent pour les garanties de carence locative, vacance locative, loyers impayés et dégâts.

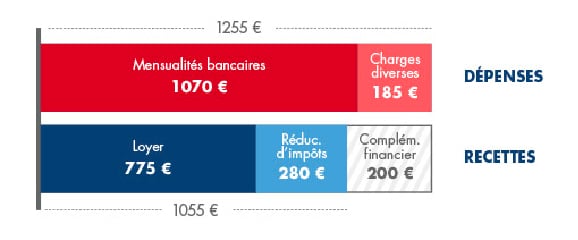

- Honoraires de gestion : 7 % (du loyer mensuel)

- Assurances : 4,5 % (du loyer mensuel)

Pendant 12 ans, Mélanie et Jean n’auront payé que 200 € par mois pour payer l’ensemble de leurs dépenses Pinel. Ils doivent s’acquitter de leurs mensualités bancaires, de leurs charges et frais divers. L’ensemble de leurs dépenses s’élève à 1 255 € par mois. En contrepartie, ils bénéficient d’une réduction d’impôt et d’un loyer qui représentent un total de 1 055 € par mois. Afin d’équilibrer leur opération, Mélanie et Jean effectuent donc un complément financier de 200 € par mois. Leurs dépenses mensuelles sur 12 ans sont ainsi couvertes à 62 % par leurs loyers, à 22 % par leurs gains fiscaux et à 16 % par leur effort d’épargne.