À la découverte du crowdfunding immobilier

Qu’est-ce que le crowdfunding ?

Le crowdfunding, qu’il soit immobilier ou autre, fonctionne très simplement : il invite les particuliers à participer financièrement à un projet. Ce dernier peut être varié – enregistrement d’un disque, production d’un film, financement d’une start-up ou… la construction d’un immeuble.

Le crowdfunding, qu’il soit immobilier ou autre, fonctionne très simplement : il invite les particuliers à participer financièrement à un projet. Ce dernier peut être varié – enregistrement d’un disque, production d’un film, financement d’une start-up ou… la construction d’un immeuble.

Et que gagne le particulier si le programme est mené à bien ? Tout dépend du programme en question. Par exemple, pour l’enregistrement d’un disque, les participants reçoivent généralement une copie avant la sortie. Pour un film, cela peut être une invitation à la première. Contre une participation financière, le particulier reçoit un avantage en nature. Un cadeau de remerciement, en somme.

Les plateformes de crowdfunding proposent la plupart du temps plusieurs niveaux d’investissements, auxquels correspondent des “cadeaux” adaptés. Plus un particulier investit, plus il aura de cadeaux. Toujours dans la musique, la réception du disque peut être accompagnée d’une place pour un concert, d’une invitation en loge ou, pour les plus importants investisseurs, de participer à l’enregistrement d’une chanson.

Et dans l’immobilier ?

Dans le cas du marché immobilier, la donne est sensiblement différente. Ici point de récompense en nature, mais plutôt un taux de rentabilité accolé à l’investissement. Pour les autres types de crowdfunding, l’aspect financier suit un seul canal, du particulier vers le projet. Dans le cas de l’immobilier, le flux d’argent va dans les deux sens : du particulier vers le programme, puis du programme vers le particulier.

Dans le cas du marché immobilier, la donne est sensiblement différente. Ici point de récompense en nature, mais plutôt un taux de rentabilité accolé à l’investissement. Pour les autres types de crowdfunding, l’aspect financier suit un seul canal, du particulier vers le projet. Dans le cas de l’immobilier, le flux d’argent va dans les deux sens : du particulier vers le programme, puis du programme vers le particulier.

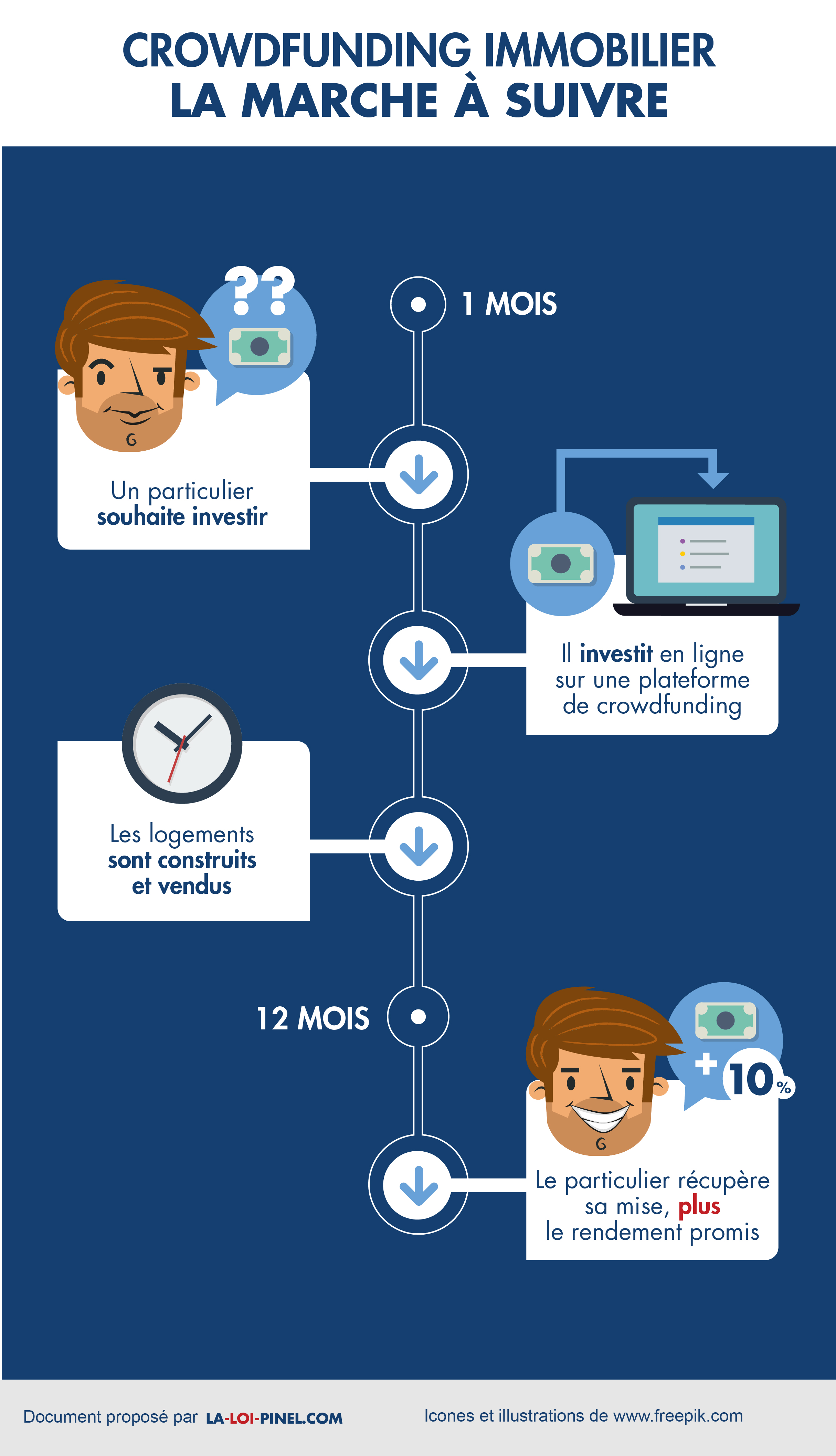

Dans le détail, les différentes plateformes de crowdfunding – Anaxago, Wiseed, Dividom, Lymo, Propulss… – proposent un projet immobilier : localisation, type de bâtiment, nombre d’appartements, temps de construction, rendement attendu, etc… Si le projet intéresse le particulier, il peut, directement en ligne et après s’être inscrit sur la plateforme, investir dans ce programme. Le montant de l’investissement peut varier d’une plateforme à l’autre, mais la mise est généralement de 1 000 euros minimum.

Ensuite, il n’y a plus qu’à attendre. Une fois le projet mené à son terme et tous les logements vendus – ce point est très important -, la société de crowdfunding rembourse l’investissement plus le pourcentage promis, jusqu’à 10% par an.

Les avantages du crowdfunding immobilier

Le premier avantage est bien sûr le rendement. 10% par an, même sur les marchés financiers, une telle rentabilité est extrêmement rare.

Le premier avantage est bien sûr le rendement. 10% par an, même sur les marchés financiers, une telle rentabilité est extrêmement rare.

L’autre avantage est d’ouvrir le monde de l’immobilier à tout un chacun. Jusque là, investir dans un projet immobilier relevait du parcours du combattant. Il fallait connaître le frère du cousin de l’oncle de son voisin pour espérer être introduit sur le projet, et posséder de solides ressources financières. Désormais, il est possible d’investir avec 1 000 euros, voire moins. Il est également possible, via les plateformes des sociétés, de suivre quasiment en temps réel l’évolution du projet. Avancement des travaux, mise en vente des logements, éventuels retards, etc… La transparence est totale.

Pour un particulier souhaitant investir, le crowdfunding immobilier peut aussi être intéressant pour son aspect concret : l’argent n’est pas dématérialisé en actions comme sur le marché boursier mais utilisé réellement, pour construire des logements.

Enfin, avec cette solution d’investissement immobilier, le particulier peut garder l’esprit tranquille : il n’a rien à faire. Des professionnels s’occupent de tout, du début à la fin.

Les risques du crowdfunding immobilier

Dans le grand monde de l’investissement, il existe une maxime à retenir impérativement : plus le taux de rentabilité est élevé, plus les risques le sont. En effet, rendement et risque avancent de pair et dans le même sens. D’autant que dans le crowdfunding immobilier, il est possible de perdre l’ensemble de son investissement.

Dans le grand monde de l’investissement, il existe une maxime à retenir impérativement : plus le taux de rentabilité est élevé, plus les risques le sont. En effet, rendement et risque avancent de pair et dans le même sens. D’autant que dans le crowdfunding immobilier, il est possible de perdre l’ensemble de son investissement.

En effet, la construction de logements, et la construction en général, est dépendante d’éléments extérieurs. Les retards sont monnaie courante sur les chantiers, et les logements, même s’ils sont construits dans les temps, peuvent ne pas trouver acquéreur. Dans ces cas là, le remboursement prend autant de retard que les travaux où la quête d’un acheteur, jusqu’à la possibilité de tout perdre.

Le crowdfunding immobilier n’est pas différent d’un investissement classique dans la pierre pour le particulier. Il faut faire attention au projet, se renseigner sur la localisation et la dynamique du quartier, évaluer les risques, etc… pour assurer son capital. Les risques sont à la hauteur du rendement. Le choix de la plateforme est également très importante. Leurs résultats parlant pour eux, les bilans sont à éplucher en détail.

Mais le crowdfunding est surtout un moyen de mettre un pied dans l’immobilier avec un investissement limité. Le particulier participe à un projet réel, solide, qu’il peut suivre tout au long de son évolution.

L’interview

Jean-Baptiste Vayleux, directeur général de Lymo

Présentez-nous votre société, Lymo.

Lymo a été fondée en février 2013. Notre société a ceci de particulier que nous sommes à la fois promoteur immobilier et plateforme de crowdfunding. Tous nos projets sont en ligne et les particuliers choisissent dans lequel ils souhaitent investir. Le prix d’entrée est de 1 000 euros et nous proposons 10% de rendement par an.

Qu’est-ce que ce positionnement change, par rapport aux autres plateformes ?

Notre modèle économique est très spécifique : la société se rémunère une fois le projet terminé, en vendant les logements, sans prélever de frais de gestion. Cela assure un alignement d’intérêt avec les investisseurs, contrairement à nos concurrents qui se rémunèrent dès le départ indépendamment de la réussite du projet .Par ailleurs, le fait de posséder ces deux métiers (crowdfunding et promotion) nous permet de mieux contrôler l’ensemble du projet, de la recherche du terrain à la remise des clés.

Lymo s’est spécialisé dans la construction de mini-résidences pour plusieurs raisons : peu de voisins, des charges de copropriétés réduites (jusqu’à – 47%), une localisation optimale proche des centres-villes. À Toulouse par exemple, nos résidences sont situées à moins de 10km du centre. Ces critères permettent de réduire encore un peu plus les risques. Sur la cinquantaine de projets nationaux, 4 ont été remboursés aux investisseurs et parmi eux, trois étaient gérés par Lymo.

Qu’est-ce que le crowdfunding a changé dans l’immobilier ?

C’est le financement qui a changé. Les pratiques sont les mêmes qu’il y a des années : il faut trouver un terrain, élaborer un projet immobilier, construire puis vendre les appartements. C’est surtout pour le particulier que la situation a changé. Il peut désormais s’intéresser à l’immobilier et participer à un projet sans aucune difficulté. Tout se fait en ligne. Finalement, nous faisons un ancien métier, mais avec de nouveaux moyens.

Le crowdfunding immobilier a-t-il un avenir à long terme ?

Il n’y a qu’une seule façon de se maintenir à long terme dans le crowdfunding immobilier : tenir ses promesses. Nous avons optimisé nos projets pour justement tenir nos engagements et durer dans le temps.